184%超の上昇、なお継続中:8月のAI選定銘柄の新リストが公開

-

FRBがインフレ対策で利上げを実施する中、テクノロジー株は人気薄

-

バリュエーションの積極的な調整は、ハイテク株にバーゲン・セールの機会を創出

-

投資家は、アップル、インテル、IBMの下落局面を買うことを検討しても良いだろう

-

より良い投資判断のためのツール、データ、コンテンツについては、InvestingPro+をお試しください。

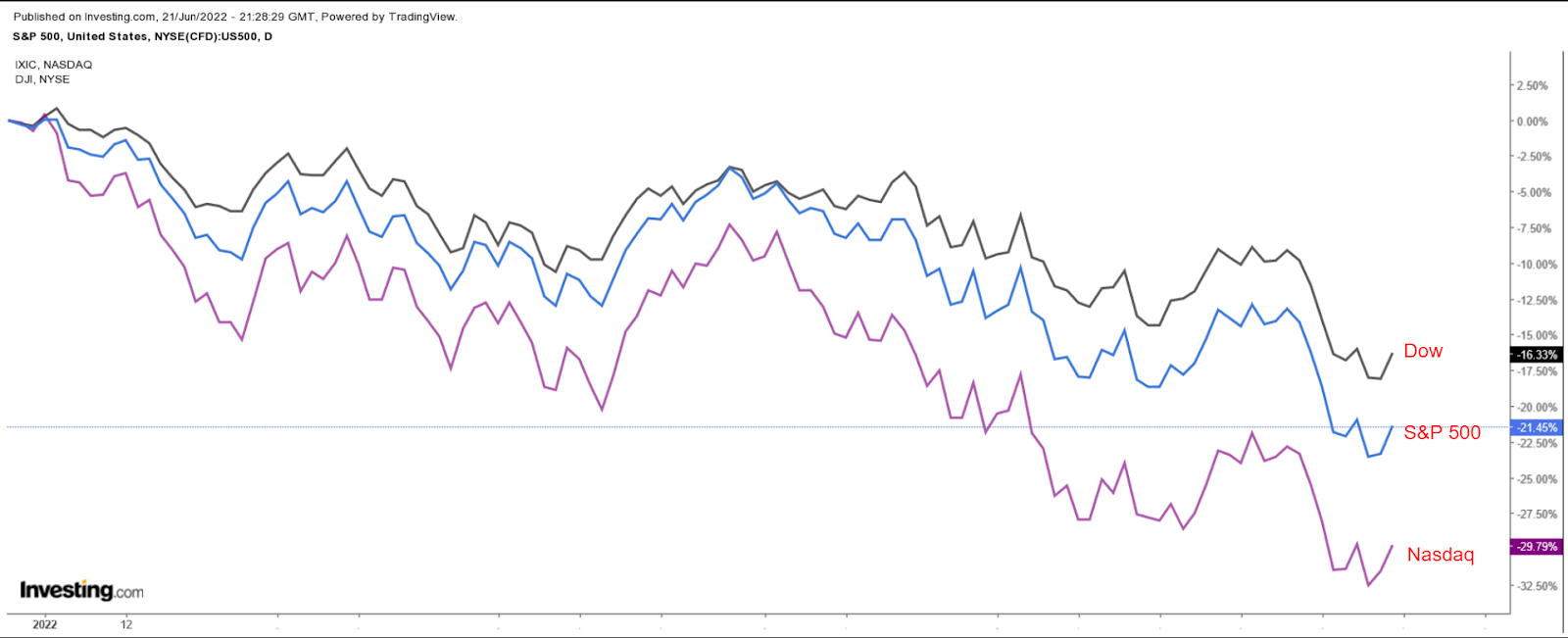

米国株式市場は、経済成長ペースの鈍化、インフレの高騰、金利の上昇という強力な組み合わせにより、過去最悪の年の1つになろうとしている。

ベンチマークであるS&P500指数は、1月3日の終値から21.8%下落しており、弱気相場の定義に合致している。

一方、今年初めに弱気相場に陥ったハイテク株の多いNASDAQ総合は、2021年11月19日の過去最高値から約31%下落している。

ダウ工業株30種平均は年初に付けた過去最高値から約17%下落している。

そこで、数ヶ月に及ぶ売り越しから立ち直ろうとしているハイテク・セクターにおける割安株を3銘柄を紹介する。

この3銘柄は、いずれもまだ事業拡大の余地があり、長期的な投資対象として十分な価値がある。

Apple

-

年初来パフォーマンス:-23.5%

-

時価総額:2.2兆ドル

-

InvestingPro+による上昇余地:+5.8%

Apple (NASDAQ:AAPL) は、連邦準備制度理事会 (FRB) の積極的な利上げ計画に対する懸念から、過去数ヶ月間多くの大手テクノロジー企業の株価が暴落している中、最近は乱高下に耐えている。

1月4日に182.94ドルの史上最高値を記録した後、アップル株は急速に下落し、6月16日には129.04ドルと2021年6月以来の低水準となった。

その後、アップル株は小幅な反発をみせ、火曜日の終値は135.87ドルだったが、依然として史上最高値を約26%下回っている。

現在の株価水準における、アップルの時価総額は2兆2000億ドルで、米国証券取引所で取引されている企業の中で最も価値のある企業となっている。

昨年の急騰を逃した投資家は、アップルの安定かつ収益性の高いビジネス・モデルと膨大な株主還元策を考慮し、現在の割安水準での購入を検討しても良いかもしれない。

このハイテク巨大企業は、旗艦モデルであるiPhone 13の旺盛な需要と、App Store、サブスクリプション・サービス、延長保証、ライセンス料などの収益性の高いサービス事業の力強い成長から、引き続き恩恵を受けるとみられる。

当然のことながら、Investing.comが48人のアナリストに行った調査では、34人がアップル株を「買い」と評価し、9人が「中立」と評価、「売り」としたのは1人だけだった。

調査対象者の間では、株価は約37%上昇する可能性があり、12ヶ月の平均目標株価は186.51ドルとなっている。

出所:Investing.com

同様に、株価収益率(PER)や株価売上高倍率(PSR)、ターミナル・バリューなど多くの評価モデルを利用した、InvestingProによる平均適正株価は143.75ドルで、現在の市場価値から5.8%上昇する可能性がある。

出所:InvestingPro

Intel

-

年初来パフォーマンス:-26.7%

-

時価総額:1544億ドル

-

InvestingPro+による上昇余地:+50.9%

インテル(NASDAQ:INTC)の株価は年初来で27%近く下落し、投資家は同社の将来性に懸念を強めている。

かつてはコンピューター・プロセッサー業界の誰もが認めるリーダーだったインテルだが、近年は台湾セミコンダクター・マニュファクチャリング(NYSE:TSM)、アドバンスト・マイクロ・デバイス(NASDAQ:AMD)、NVIDIA (NASDAQ:NVDA) など、ライバルに市場シェアを確実に奪われつつある。

最近のセッションで52週間ぶりの安値を更新し続けているインテル株は、火曜日に37.73ドルで取引を終え、2017年9月以来の最安値から遠くない水準で推移している。

現在の水準で、カリフォルニア州サンタクララに本拠を置くこの半導体企業の時価総額は約1544億ドルとなっている。

インテルの株価の大幅な下落による割安価格と継続的な再建努力を考慮すると、長期投資家にとって魅力的な買い場となっているかもしれない。

インテルの株価収益率(PER)は10.5倍で、同業他社のNVDAやAMDが25.7倍、16.7倍であることと比較すると、かなりのディスカウントである。

インテルは質の高い配当銘柄でもある。現在、1株当たり0.365ドルの四半期配当を行っており、これは年間配当1.46ドル、配当利回り3.95%に相当し、ハイテク・セクターで最も高い部類に属する。

Investing.comが調査したアナリスト43名のうち10名がインテルの株を「アウトパフォーム」と評価し、21名が「ホールド」としている。

INTCのアナリストの平均目標株価は51ドルで、今後12ヶ月の間に現在の水準から約35%上昇することを意味する。

出所:Investing.com

同様に、InvestingProの定量モデルでは、株価は今後 12 ヶ月で、現在の水準から約51%上昇し、適正株価である56.93ドルに近づくと予測している。

出所:InvestingPro

IBM

-

年初来パフォーマンス:+3.1%

-

時価総額:1241億ドル

-

InvestingPro+による上昇余地:+25%

International Business Machines (NYSE:IBM) は、数年にわたる大規模なリストラの進捗に伴い、2022年にプラスのリターンを実現した数少ない主要ハイテク株の1つで、幅広い市場を大きくアウトパフォームしている。

ニューヨーク州アーモンクに本社を置く同社の株価は、同時期にS&P 500種指数が21%下落したのに対し、年初来で3.1%上昇している。

過去1年間、IBMは事業を再構築し、現在はKyndrylとして知られるマネージドITサービス部門を分離し、ハイブリッド・クラウド・コンピューティングと人工知能に注力するようになった。

IBMの株価は6日に144.73ドルまで上昇し、2021年10月以来の水準となった。火曜日のセッションは137.85ドルで終了し、時価総額は1241億ドルにのぼる。

IBMは、再建の努力から引き続き恩恵を受けると同時に、ハイブリッド・クラウド製品への強い需要を活用することで、将来の利益成長の原動力となり、株主利益の増加に集中できる態勢を整えている。

111年の歴史を持つハイテク企業の巨人は、テクノロジー・セクターで最も利回りの高い銘柄であり、4月に27年連続の増配を実施してきた実績を持つ。

IBMは現在、年間6.60ドル、配当利回り4.89%と超高利回りを提供しており、S&P500のインプライド利回りである1.64%のほぼ3倍に匹敵する。

また、IBMのPERは24.6倍と、マイクロソフト(NASDAQ:MSFT)やオラクル(NYSE:ORCL)の約27倍、28倍、アマゾン(NASDAQ:AMZN)のPER52.5倍と、主要競合企業と比較しても相対的に割安な水準となっている。

Investing.comの調査によると、この銘柄を担当している20人のアナリストのうち、コンセンサス予想は「アウトパフォーム」となっており、かなり高い確信を持っている。8人のアナリストがIBMを「買い」、10人が「ホールド」、2人が「売り」としている。

一方、予想平均目標株価は143.83ドルで、今後1年間に約4.3%の上昇余地があることを意味する。

出所:Investing.com

さらに、InvestingProのIBM株式の平均適正株価は172.29ドルで、現在の市場価値から25%上昇する可能性を示唆している。

出所:InvestingPro

***

次の素晴らしいアイデアをみつけることに興味はおありだろうか?Investing Pro+では、135,000以上の銘柄をスクリーニングし、専門的なデータ、ツール、洞察を用いて、世界で最も急成長している銘柄や最も割安な銘柄をみつけるチャンスを秘めている。詳細はこちら