来週の相場で注目すべき3つのポイント:日米韓テック大手決算、日銀金融政策決定会合、米FOMC

-

インフレ懸念、FRBの積極的な利上げ計画、潜在的な景気後退への懸念で株価は乱高下

-

強いファンダメンタルズ、妥当なバリュエーション、高配当によりアウトパフォームする可能性が高い3社

-

ブリティッシュ・アメリカン・タバコ、デボンエナジー、{0|コングラ・フーズ}}の3社は、ウォッチリストに載せるべき銘柄かもしれない

-

新しい投資アイディアの検索をアップグレードしたい方は、InvestingPro+をチェックしてみてください。

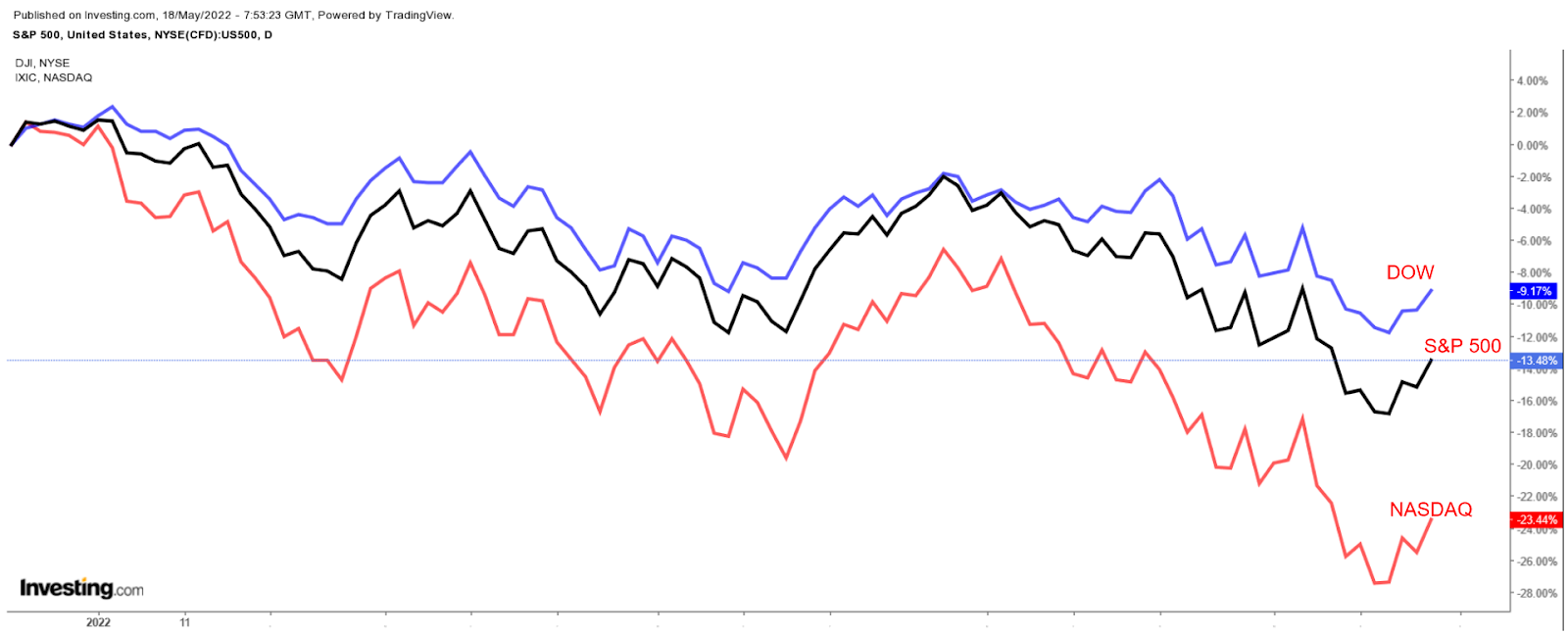

米国の株式市場は、インフレ抑制のためにFRBによる利上げ計画を懸念して、史上最悪の年明けを迎えている。

優良株で構成されうダウ工業株30種平均は年初来で10%下落し、S&P500とハイテク株中心のNASDAQ総合はそれぞれ14%と23%下落した。

ここ数ヶ月、収益性の低い高成長テクノロジー株が急落している一方で、ディフェンシブ志向のバリュー株は、現在の市場の混乱の中で目覚ましい利益を上げている。

これは、iShares S&P 500 Value ETF (NYSE:IVE) と iShares S&P 500 Growth ETF (NYSE:IVW) のパフォーマンスを下表で比較すると明らかだ。投資家がリスクの高い銘柄を売り、より安全な銘柄に投資しているため、IVEは今年これまでIVWを大きくアウトパフォームしてきた。

ボラティリティがすぐに大幅に減少するとは思えない米国の株式市場で、現在の状況を考慮し、検討に値する3つの有力バリュー株を紹介する。

1. British American Tobacco

-

株価収益率(PER):12.0倍

-

配当利回り:6.74%

-

時価総額: 990億ドル

-

年初来パフォーマンス:+16.6%

ブリティッシュ・アメリカン・タバコ(NYSE:BTI)は、純売上高で世界第2位のタバコ会社である。最も有名でベストセラーの製品は、180カ国以上で販売されているラッキーストライク、ニューポート、キャメル、ケント、ダンヒルの各ブランドだ。また、同社の製品ポートフォリオには、Vype、Vuse、gloといったリスク低減型のタバコ製品も含まれている。

優良な配当銘柄は、激動する環境下で、ディフェンシブ志向の消費財メーカーが比較的割安なバリュエーションを求めているため、アウトパフォームする傾向がある。

ブリティッシュ・アメリカンの株価収益率(PER)は12.0倍と妥当で、フィリップ・モリス(NYSE:PM)やアルトリア(NYSE:MO)など、PERがそれぞれ18.4倍と33.0倍である注目すべき同業他社と比較して、現在、株価は16.6%上昇しているが、これでも割安な水準である。

英国に本拠を置く同社は、質の高い配当銘柄でもある。BTIは現在、1株当たり0.7354ドルの四半期配当を行っており、これは年間2.94ドルの配当を意味し、セクターの中でも最高レベルの6.74%という高い配当利回りを誇っている。

BTIは火曜日のセッションを43.63ドルで終え、2月17日に到達した47.24ドルの最近の4年間の高値を目前に控えている。ロンドン証券取引所に上場し、FTSE100指数の構成銘柄であるブリティッシュ・アメリカンは、現在の水準で990億ドルの時価総額を有している。

インフレの高騰と経済成長の鈍化という現在の環境の中で、同社のビジネスがいかに好調であるかを示すものとして、4月28日に発表した第1四半期の利益と売上高はいずれもコンセンサス予想をあっさりと上回ったことが挙げられる。

不燃性でリスクの低い製品へのシフトを進めているこの大手たばこメーカーは、通期見通しを修正し、新製品カテゴリーの売上は2025年までに50億ポンド(62億1000万ドル)に成長する見込みであると発表した。

これを考慮すると、InvestingProのモデルによれば、ブリティッシュ・アメリカンの株価は今後12ヶ月で39%上昇し、60.63ドルのフェアバリューに近づく可能性がある。

出所:InvestingPro

2. Devon Energy

-

PER:13.6倍

-

配当利回り:7%

-

時価総額:479億ドル

-

年初来パフォーマンス:+64.7%

米国最大の独立系シェールオイルおよび天然ガス生産企業の1つであるデボン・エナジー (NYSE:DVN) は今年、エネルギー。セクターにおいて際立った業績を上げ、エネルギー価格上昇と世界需要の改善の恩恵を享受している。

オクラホマ州オクラホマシティに拠点を置く同社の株価は2022年に65%近く上昇し、ダウ平均株価やS&P500のリターンを大きく上回り、今年度の市場上昇率トップの1つとなっている。

年初来のリターンが堅調であるにもかかわらず、デボンは、配当金の増額や自社株買いといった形で株主へのキャッシュ還元を継続的に行っているため、さらなる変動に対するヘッジとして保有するのに最適な銘柄の1つであることに変わりはない。

この低コストな原油・天然ガス生産会社は最近、四半期配当を27%引き上げ、一株当たり1.27ドルとした。これは年間5.08ドルの配当を意味し、配当利回りは7.0%に相当する。現在の環境では非常に魅力的な投資先といえるだろう。

ちなみに、ベンチマークである米国10年年債利回りの利回りは3%以下で推移している。一方、S&P500のインプライド・イールドは現在約1.5%だ。

また、デボンの株価はPERが13.6倍と比較的低く、EOG Resources (NYSE:EOG) や Pioneer Natural Resources (NYSE:PXD) など、原油・天然ガス業界の他の有名企業よりも割安となっている。

DVNの株価は昨夜、72.58ドルで取引を終え、2014年8月以来の水準となった。現在のバリュエーションでは、このエネルギー生産者の時価総額は479億ドルとなっている。

デボンは、好調な原油と天然ガスの価格を利用しながら、パーミアンの輝かしい事業から引き続き利益を得る態勢にあり、これが将来の利益と売上高の成長を促進することになる。

同社は5月2日に発表した第1四半期決算では、利益、売上高ともに前年同期比で3桁の伸びを記録している。また、自社株買いプログラムも25%増の20億ドルに引き上げ、今後も株主還元に注力していくことを明らかにした。

当然のことながら、InvestingPro の定量モデルは、今後 12 ヶ月で Devon 株が現在の水準から 31%近く上昇し、適正価格は95.02ドルであると予測している。

出所:InvestingPro

3. ConAgra Foods

-

PER:16.4倍

-

配当利回り:3.54%

-

時価総額:169億ドル

-

年初来パフォーマンス:+3.4%

ConAgra Foods (NYSE:CAG) は、最近 ConAgra Brands にブランドを変更した世界最大のパッケージ食品製造会社の1つで、Slim Jim ビーフジャーキー、Hunt's ケチャップ、Duncan Hinesケーキミックス、レディウィップなどの消費財の生産でよく知られている企業である。

投資家がインフレの加速、経済成長の鈍化、金利の上昇を懸念する中、ConAgra株は、投資家が消費財セクターのディフェンシブな分野に重点を置くことで、今後数ヶ月間に強いリターンを提供する可能性を持っている。

PERは16.4倍で、CAGの株式は、クラフトハインツ(NASDAQ:KHC)、およびHormel Foods(NYSE:{13850|HRL}})などの、他のパッケージ食品大手と比較するとかなりの割安で、年初来3.4%上昇している。Kraftは54.1という高い株価収益率を誇っており、Hormelは31.2というPERで取引されている。

また、ConAgraは1株当たり1.25ドルの比較的高い年間配当と3.54%の配当利回りを提供している。現在の市場環境を考えると、より良いパフォーマンスを発揮する可能性が高いだろう。

CAGは昨夜35.31ドルで取引を終了し、3月11日につけた最近の52週安値30.06ドルから上昇している。現在の水準で、イリノイ州シカゴに本拠を置く食品会社の時価総額は169億ドルである。

同社は、原材料価格と運賃の高騰によるマイナスの影響があったにも関わらず、4月7日に発表された会計年度第3四半期の利益と収益は予想を上回った。

また、需要の増加と追加的な価格上昇を考慮し、通年の売上高見通しを引き上げたことは、将来への良い兆しである。

このように、InvestingProのモデルによれば、ConAgraの株は現在過小評価されており、今後12ヶ月で約31%のアップサイドを示し、適正株価は46.31ドルとなる可能性がある。

出所:InvestingPro

現在の市場は、正しい判断を下すことがかつてないほど難しくなっている。下記のようなリスクが足元意識される。

-

インフレ

-

地政学的リスク

-

既存の市場を破壊するような新たな技術

-

利上げ

これらの課題に対処するためには、優れたデータ、データを選別する効果的なツール、そしてそれらが何を意味するのかについての洞察が必要だ。投資からは感情を排除し、ファンダメンタルズに集中する必要がある。

そのために、より良い投資判断を行うために必要な専門的なデータとツールを備えたInvesting Pro+がある。詳しくはこちら